Regnskabsanalyse af årsrapporten

Regnskabsanalyse er ikke kun for virksomhedens økonomisk ansvarlige. Virksomhedens beslutningstagere, potentielle investorer og mange andre aktører kan også drage gavn af analysen, der giver en dybere forståelse af virksomhedens årsrapport samt et overblik over virksomhedens økonomiske og finansielle situation. I dette indlæg kan du derfor læse mere om, hvordan man laver en regnskabsanalyse af årsrapporten, og hvorfor denne analyse er nødvendig i flere henseender.

Hvordan laver man regnskabsanalyse af årsrapporten?

En regnskabsanalyse kan laves på mange forskellige niveauer afhængig af, hvilke data man har til rådighed og adgang til, hvilken tidshorisont man har, og ikke mindst hvad regnskabsanalysen skal bruges til. I dette indlæg tager vi udgangspunkt i en regnskabsanalyse af årsrapporten, hvor vi gennemgår et forslag til de forskellige trin i analysen.

Forstå virksomheden og årsrapporten

For at udforme en fyldestgørende regnskabsanalyse er det i første ombæring essentielt, at man læser og forstår årsrapporten. Samtidig er det vigtigt, at man forstår selve virksomheden og dens forretningsmodel. Allerførst skal man derfor tage udgangspunkt i årsrapportens forskellige delelementer.

Forstå virksomhedens forretningsmodel

Først og fremmest er det vigtigt at tage udgangspunkt i, hvilken type af virksomhed man har med at gøre, samt hvad der er karakteristisk for denne type af virksomhed. En god forståelse af virksomhedens forretningsmodel vil hjælpe med at afgøre, hvilke regnskabsmæssige faktorer der er mest relevante at fokusere på. De relevante regnskabsmæssige faktorer er i alle tilfælde afhængige af blandt andet virksomhed og branche.

Læs hele årsrapporten igennem

Når man har forstået virksomhedens forretningsmodel, bør man starte med at læse hele årsrapporten for at få en generel forståelse af virksomhedens præsentation af regnskabsoplysninger, detaljeringsgrad og fokuspunkter. I denne grundige gennemlæsning bør man lægge ekstra fokus på de vigtige afsnit som ledelsesberetning, resultatopgørelse, balance, pengestrømsopgørelse og noter.

Vurder regnskabsrevisionen (påtegning)

Dernæst bør man bemærke, hvilken revisionsform der ligger til grund, idet det giver en indikation af dybden og omfanget af revisors arbejde. Se efter revisors konklusioner og eventuelle bekymringer eller særlige forhold, der er blevet påpeget af revisorerne. I forlængelse heraf bør revisors ”status” bemærkes; idet titlen revisor ikke er en beskyttet titel. Statsautoriseret revisorer og registeret revisorer er såkaldte godkendte revisorer og må revidere regnskaber i Danmark. De opfylder de fastsatte lovkrav til uddannelse, erhvervsmæssig erfaring, har bestået eksamen og er godkendt af Erhvervsstyrelsen.

Læs ledelsesberetningen

I denne gennemlæsning af årsrapporten bør man særligt hæfte sig ved ledelsesberetningen, der kan give en god indsigt i virksomhedens strategi, udfordringer og fremtidige planer. Ledelsesberetningen kan dog variere meget i omfang, og dermed også den mængde af brugbare informationer, der kan hentes fra den.

Analyser resultatopgørelsen (indtægter og omkostninger)

Herefter er det tid til at analysere virksomhedens resultatopgørelse for at vurdere indtægter og omkostninger samt overskud. Dette giver indsigt i virksomhedens lønsomhed og evne til at generere overskud. Her beregnes og analyseres nøgletal som bruttofortjenstmargen eller dækningsgrad samt overskudsgrad.

Analyser balancen (aktiver og passiver)

Undersøg dernæst balancen for at forstå virksomhedens aktiver og passiver, herunder egenkapital og ikke mindst deres sammensætning. Dette hjælper med at vurdere likviditeten, soliditeten og den finansielle stabilitet. Beregn og analyser også relevante nøgletal for at få en dybere forståelse af virksomhedens finansielle præstation. Nøgletal kan hjælpe med at identificere styrker, svagheder og områder, der kræver opmærksomhed. Eksempler på relevante nøgletal er: forrentning af egenkapital, soliditetsgrad, likviditetsgrad, og aktivernes omsætningshastighed. Nedenfor kan du læse mere om de relevante nøgletal i selve analysen.

Læs noter og tilhørende kommentarer

Det er altid vigtigt at læse og forstå noter og eventuelle kommentarer, der følger med til regnskabet. Disse kan indeholde værdifuld information om virksomhedens regnskabspraksis, usikkerheder, sikkerhedsstillelser, evt. retssager og andre relevante oplysninger.

Tid til selve regnskabsanalysen af årsrapporten

Når årsrapporten er læst og gennemgået, er det tid til at dykke længere ned i tal og sammenhænge. Regnskabsanalysen af årsrapporten indebærer at udforske og analysere de forskellige finansielle oplysninger og nøgletal for at få indsigt i virksomhedens økonomiske tilstand.

Et af de bærende elementer i regnskabsanalysen er brugen af de økonomiske nøgletal. Et økonomisk nøgletal er en kvantificerbar værdi, der anvendes i regnskabsanalysen. Nøgletal anvendes også i vid udstrækning i den interne økonomiske styring af en virksomhed. I begge situationer bruges nøgletallene til at danne et overblik over og forstå, hvordan virksomheden præsterer i forhold til tidligere – og i forhold til branchen generelt. Internt i virksomheden har nøgletal også et andet sigte, men her fokuserer vi på nøgletal i regnskabsanalysen.

Nøgletal

I regnskabsanalysen af årsrapporten skal man beregne og analysere relevante nøgletal som; overskudsgrad, afkastningsgrad (ROA: Return on Assets), forrentning af egenkapital (ROE: Return on Equity), soliditetsgrad og likviditetsgrad. I nogle brancher kan andre nøgletal også være væsentlige at beregne og analysere; eksempelvis lageromsætnings-hastighed, aktivernes omsætningshastighed samt omsætningshastigheden på debitorer og kreditorer.

Sammenlign med tidligere perioder og branchen

Sammenlign herefter nøgletal og finansielle resultater med tidligere års nøgletal samt årsrapporter for at identificere og kortlægge tendenser. Dette kaldes også en tidsserieanalyse, som er en del af en regnskabsanalyse. Benchmark mod branchens standarder og/eller virksomheder i branchen, som ligner virksomheden selv i struktur, størrelse og sammensætning, for at evaluere dens præstation i forhold til andre i branchen – herunder konkurrenter. Vær opmærksom på virksomhedens specifikke forhold og hvilken kontekst den analyseres ud fra for at opnå den mest brugbare og valide regnskabsanalyse.

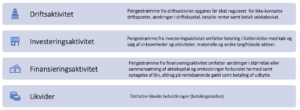

Man kan eventuelt udvide regnskabsanalysen med analyse af pengestrømme og cashflow. For virksomheder i klasse C og D er pengestrømsanalyse et krav til årsrapporten.

Pengestrømsopgørelse

En pengestrømsanalyse er et udtryk for virksomhedens flow af ind- og udbetalinger, hvilket ofte adskiller sig fra indtægter og udgifter i selve regnskabet. Gennemgå pengestrømsopgørelsen for at forstå, hvordan pengestrømmene bevæger sig ind og ud af virksomheden. Dette er afgørende for at vurdere likviditeten og pengestrømmenes bæredygtighed. I pengestrømsanalysen fokuseres der på virksomhedens driftsaktiviteter, investeringsaktiviteter og finansieringsaktiviteter. Er virksomheden eksempelvis karakteriseret som en sæsonvirksomhed, kan det have stor indflydelse på udsvingene i likviditetstrækket. Andre forhold kan naturligvis også gøre sig gældende, som lagerbinding, kredittider etc.

Rapportering

Endelig er det nødvendigt med en rapportering af regnskabsanalysens resultater. Her er det vigtigt at formidlingen af regnskabsanalysens indhold, detaljeringsgrad, kompleksitet og omfang afstemmes i henhold til målgruppen, herunder tid, behov og evt. kompetencer. Det kan være en god ide at bruge visuelle virkemidler som grafer og tabeller i rapporten alt afhængigt af målgruppen. De ovenstående elementer – nøgletal, sammenligning med tidligere perioder og branchen samt pengestrømsopgørelse – giver tilsammen et samlet overblik billede af virksomhedens finansielle sundhed og præstation.

Hvorfor laver man regnskabsanalyse af årsrapporten?

Formålet med en regnskabsanalyse er at få en dybere forståelse for indholdet i en virksomheds årsrapport og dermed skabe sig et overblik over virksomhedens økonomiske og finansielle situation. På den baggrund kan man vurdere virksomhedens styrke nu og i fremtiden og/eller komme med forslag til forbedringer. En regnskabsanalyse tager udgangspunkt i virksomhedens konkrete regnskabstal. Regnskabsanalyser kan både udføres med et internt og/eller et eksternt sigte. Nogle af de væsentligste grunde til at udføre en regnskabsanalyse er:

Beslutningsgrundlag

Regnskabsanalyser understøtter virksomhedsledere, investorer og andre beslutningstagere i at træffe beslutninger på et oplyst og informeret grundlag. Analyserne kan synliggøre styrker og svagheder i virksomhedens økonomi og pege på områder, der kræver opmærksomhed. I forlængelse heraf kan regnskabsanalyser bruges til at følge op på implementeringen af tidligere beslutninger og strategier samt til at justere virksomhedens planer i takt med ændringer i markedet eller interne forhold.

Vurdering af præstation

Gennem en regnskabsanalyse kan man måle og evaluere virksomhedens økonomiske resultater over tid. Dette inkluderer blandt andet at vurdere indtjening, omkostninger, rentabilitet og andre relevante nøgletal. Det giver et billede af, hvordan virksomheden præsterer i forhold til tidligere perioder og sammenlignet med konkurrenter, som dog skal sammenholdes med andre forhold som branche, konkurrencesituation og timing.

Risikovurdering

En regnskabsanalyse kan afsløre potentielle risici og udfordringer, som virksomheden står overfor. Dette kan hjælpe virksomhedens ledelse og øvrige beslutningstagere med at udvikle strategier til at reducere og imødegå disse risici og beskytte virksomhedens økonomiske sundhed.

Investorer og kreditvurdering

Investorer bruger blandt andet regnskabsanalyser til at vurdere og estimere potentialet for en given virksomhed som investeringsobjekt. Analyserne kan hjælpe med at vurdere, om virksomheden er en god investering baseret på dens økonomiske formåen og forventningerne til de fremtidige resultater. Kreditinstitutter og långivere anvender regnskabsanalyser som et led i deres vurdering af en virksomheds kreditværdighed og dermed evne til at tilbagebetale lån. En kontinuerlig solid økonomisk præstation fordrer bedre lånemuligheder og lavere rentesatser.

Samlet set bidrager en regnskabsanalyse til et dybere indblik i virksomhedens økonomiske sundhed, præstationer og udfordringer. Regnskabsanalysen giver dermed et bedre beslutningsgrundlag for essentielle beslutninger i virksomheden. Hvis du vil lære endnu mere om virksomhedens økonomi, så kan du med fordel læse vores artikel med gode råd til at få styr på din virksomheds årsregnskab.

Forfatter: Sanne Marcus