Introduktion til opgaverne i et bogholderi: Bogføring og regnskab for begyndere

Bogholderi, bogføring og regnskab udgør rygraden i enhver velfungerende virksomhed. For begyndere kan denne komplekse verden af tal og begreber virke som en labyrint, men at mestre grundlæggende principper er afgørende for en sund økonomisk styring. Bogholderiet udgør på mange måder virksomhedens maskinrum – især set ud fra et økonomisk og styringsmæssigt perspektiv.

Bogholderiet udgør en afgørende funktion i enhver virksomhed, der sikrer økonomisk præcision og gennemsigtighed. Denne artikel vil udforske nøgleopgaverne i bogholderiet og introducere nogle centrale begreber, der udgør fundamentet for en sund økonomistyring.

Resultatopgørelse og Balance

To centrale og vigtige begreber inden for bogføring og regnskab er “resultatopgørelse” og “balance”. Resultatopgørelsen viser virksomhedens indtægter og omkostninger, mens balancen opsummerer dens aktiver, passiver og egenkapital. Resultatopgørelsen giver altså et koncentreret overblik over indtægter og omkostninger, hvilket afspejler årets resultat. Resultatopgørelsen benævnes også af og til ”Driftsregnskab”, da det jo er en oversigt over driften.

Balancen opdeles i en aktiv- og en passivside, hvor oplysningerne er opstillet enten i stigende eller faldende likviditetsorden.

For aktivernes vedkommende, at de aktiver, der står øverst, de mindst likvide (det varer længe, inden de bliver til kontanter), mens de aktiver, der står nederst, nærmest er kontanter. Aktiver er virksomhedens værdier i form af penge, debitorer, lager, værdipapirer, maskiner, bygninger og grunde, rettigheder, goodwill etc.

For passiverne gør noget tilsvarende sig gældende. De forpligtelser, der står øverst, er dem, der skal honoreres sidst (de mest tålmodige penge), mens dem, der står nederst, er penge, som virksomheden skal betale i nær fremtid. Passiver består af gæld til eksempelvis banker, kreditorer (leverandører), offentlige myndigheder, hensættelser og egenkapital.

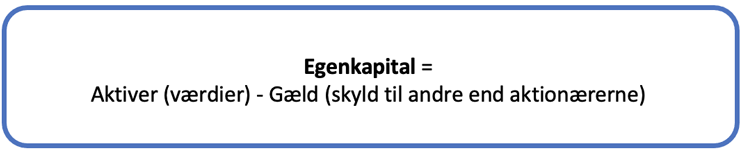

Egenkapitalen kan udtrykkes som:

- Den forpligtigelse, som virksomheden har over for aktionærerne/ejerne

- Den del af virksomheden, som aktionærerne/ejerne selv finansierer

Kontoplan

En velstruktureret kontoplan organiserer regnskabskonti og giver en systematisk tilgang til bogføringen. Den tjener som fundamentet for korrekt registrering og klassificering af transaktioner. Man kan sige, at kostplanen er rygraden i regnskabet, og den definerer muligheden for detaljeringsgrad i regnskabet. Alle virksomheder har som udgangspunkt deres egen kontoplan, som passer til præcis deres virksomhed. Dog er alle kontoplaner bygget op med udgangspunkt i en resultatopgørelse, der indeholder konti for indtægter og omkostninger samt en balance, der indeholder konti for virksomhedens aktiver og passiver. Aktiver og passiver udtrykker sammen en balance (værdier og forpligtelser), som henregnes til et bestemt statustidspunkt. Indtægter og omkostninger udtrykker resultatet af driftsregnskabet (indtægter minus omkostninger) for den igangværende periode. De fleste økonomisystemer har en standardkontoplan, som virksomheden tilpasser til deres behov.

Håndtering af bilag i et bogholderi

Bogføring og regnskab begynder med en omhyggelig håndtering af bilag – dokumentationen af alle finansielle transaktioner. Fremover vil håndtering af bilag overvejende foregå digitalt, idet mange økonomisystemer automatiserer håndteringen af indkomne og udgående bilag samt bogføringen heraf.

Der er en række krav til salgs- og købsbilag, som er, at de skal være påført:

- Udstedelsesdato

- Samlet beløb på produkt/ydelse

- Hvilket produkt/ydelse der er tale om

- Afsender og modtager inkl. navn, adresse, CVR el. SE nr.

- Oplysning om momsbeløbets størrelse

- Betalingsoplysninger, herunder betalingsbetingelser og konto

Bilaget danner grundlaget for din bogføring.

Bogføring

Bogføring er en proces, der omfatter registrering af økonomiske transaktioner. Kravene til virksomhedernes bogføring findes i bogføringsloven. Bogføringsloven er en rammelov. Virksomhederne skal derfor være opmærksomme på, at der i andre love kan være fastsat krav til virksomhedernes bogføring, udover dem som fremgår af bogføringsloven.

Som altovervejende hovedregel kræver loven, at bogføringen skal være digital, hvilket indebærer, at registreringer og bilag skal foreligge i digital form, ligesom der stilles krav til bogføringssystemet er godkendt hos Erhvervsstyrelsen.

Bogføringen bygger på det dobbelte bogholderi, der er en metode til registrering af regnskabsmæssige posteringer. Metoden stammer fra Italien, hvor den blev udviklet af købmænd og bankierer. Den ældste beskrivelse af det dobbelte bogholderis metode findes i en bog, som den italienske franciskanermunk Luca Pacioli skrev i 1494. Pacioli beskriver det dobbelte bogholderis metode som noget, der er kendt i forvejen, og man har da også fundet eksempler på bogholderi efter det dobbelte bogholderis metode tilbage fra begyndelsen af det 13. århundrede.

Debet og kredit

Begreber som “debet” og “kredit” er grundlæggende begreber i denne metode, hvor hver transaktion skal balancere i henhold til det dobbelte bogholderi.

For at bogføringen og regnskabet skal være i balance, skal det enkelte bilag og/eller transaktion altid bogføres med lige store beløb i både debet og kredit, det vil sige mindst to posteringer pr. transaktion for at det balancerer.

Eksempel på bogføring:

Skal du betale for en annonce, så kan det konteres og bogføres således:

Bank – kredit med kr. 10.000

Markedsføring – debet med kr. 10.000

Udgangspunktet for det dobbelte bogholderi er, at økonomiske transaktioner opdeles efter deres natur i en række arter, som hver især posteres på en konto. Der er ikke noget krav om, at der skal være et bestemt antal konti – det afhænger af den konkrete situation, hvor mange der er brug for.

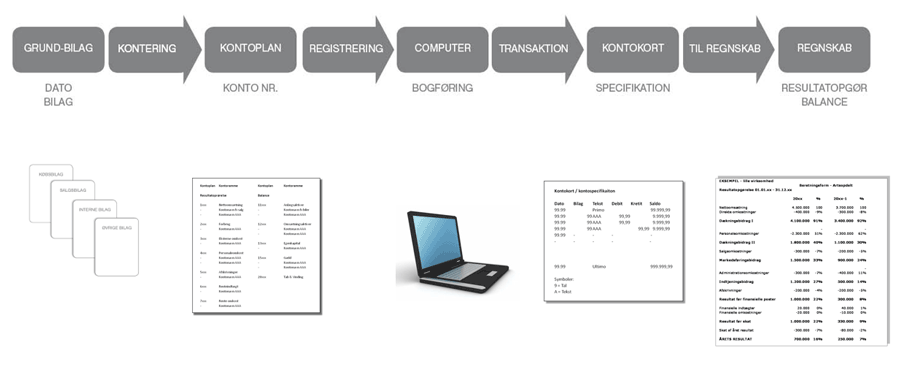

Herunder et eksempel på et flow af bilag gennem bogføringsprocessen:

Fakturering

Fakturering er en proces i bogføringen, hvor man udarbejder en faktura for et solgt produkt eller en ydelse til en kunde. Det er hensigtsmæssigt at fakturere løbende for at sikre en regelmæssig registrering af virksomhedens indtægter – og altid i den pågældende periode. En regelmæssig fakturering er også med til at sikre regelmæssige indbetalinger fra kunder og dermed sikre et stabilt flow af likviditet, hvilket er en af de vigtige opgaver i bogholderifunktionen.

En kreditnota er det omvendte af en faktura og er altså et udtryk for, at du skylder en kunde penge.

Styring af debitorer og kreditorer

Effektiv styring af debitorer og kreditorer er afgørende for likviditeten og en essentiel opgave i bogholderiet. Debitorer eller kunder er dem, der skylder virksomheden penge, mens kreditorer eller leverandører er dem, virksomheden skylder. En balanceret håndtering af disse forhold er nøglen til økonomisk stabilitet.

Afskrivninger

Afskrivninger er et udtryk for den løbende værdiforringelse af virksomhedens aktiver over deres forventede levetid. Dette begreb bruges i bogføring og regnskab til at afspejle den faktiske værdi af aktiverne og sikre nøjagtig værdiansættelse i regnskabet. Virksomheden har pligt til at foretage afskrivninger af deres aktiver for at give et retvisende billede af virksomhedens aktiver.

For de regnskabsmæssige afskrivninger gælder, at det er virksomheden, der vurderer (indenfor fastsatte retningslinjer) og beskriver, hvorledes de regnskabsmæssige afskrivninger foretages. Kravet er, at afskrivningsprofilerne giver et retvisende billede af aktivernes værdier. Det er ligeledes et krav, at der er kontinuitet i måden, der afskrives på.

For at holde styr på alle aktiverne har virksomheden pligt til at holde til anlægskartotek, hvor hver enkelt aktiv er påført et unikt nummer, og indeholder oplysninger om aktivets værdi, herunder anskaffelsessum, afskrivninger og eventuelle op- eller nedskrivninger.

Periodiseringer og hensættelser

I bogføring og regnskab er det essentielt at forstå og kende forskel på begreberne “periodisering” og “hensættelser”.

En periodisering er en fordeling af en indtægt eller omkostning over en eller flere bogføringsperioder.

Formålet med periodisering er, at indtægter og udgifter bliver ført ind i og fordelt over det eller de regnskabsår og/eller regnskabsperioder, som indtægterne eller udgifterne strækker sig over – uanset betalingstidspunkt. Eksempler på forudbetalinger kan være forsikringer, husleje, serviceaftaler, abonnementer etc.

En hensættelse er derimod et beløb, som virksomheden forventer at skulle betale i fremtiden på baggrund af en hændelse i tidligere eller indeværende regnskabsår. Det vil sige, at omkostningen er sandsynlig, men ikke sikker. Eksempler på hensættelser er udskudt skat, garantiforpligtelser og pension- og fratrædelsesordninger etc.

Følgende tre kriterier skal være opfyldt for at kunne behandle en forpligtelse som en hensættelse:

- Hensættelsen skal være et resultat af begivenheder, der er sket forud for balancedagen, og som senere vil medføre en retslig eller økonomisk forpligtelse.

- Det skal være sandsynligt (større end 50%), at hensættelsen bevirker et træk på virksomhedens økonomiske ressourcer.

- Endelig skal man kunne foretage en vurdering af beløbets størrelse. Det er ledelsen, der foretager denne vurdering.

Periodiseringer og hensættelser benyttes i et bogholderi for at udarbejde et så præcist regnskab som muligt, således at regnskabet giver et retvisende billede af virksomhedens økonomiske situation.

Afstemning

I arbejdet med bogføring og regnskab sikrer afstemningen, at bogføringen er nøjagtig. Omfanget og formen af afstemninger afhænger igen af den enkelte virksomhed.

Dog gælder det, at afstemningerne skal være selvforklarende og/eller med supplerende oplysninger tilknyttet afstemningen. Herudover bør afstemningen foretages mellem balancens tal og et eksternt materiale – alternativt interne specifikationer.

Der bør være specifikationer/afstemninger af samtlige aktiv- og passivposter samt udvalgte poster i resultatopgørelsen.

Regnskabsafslutning

Regnskabsafslutningen er den proces i bogføring og regnskab, hvor virksomhedens økonomiske aktiviteter dokumenteres og opsummeres ved afslutningen af en regnskabsperiode. Denne periode kan typisk være en måned, kvartal eller et helt regnskabsår, afhængig af virksomhedens regnskabspraksis.

Formålet med rapporteringen er at skabe et klart og præcist billede af virksomhedens økonomiske sundhed og præstation i den pågældende periode. Det er også en tid for evaluering, hvor virksomhedens bogholderi kan analysere resultaterne og træffe beslutninger om fremtidige strategier baseret på de præsenterede data. En korrekt og omhyggeligt udført regnskabsafslutning er derfor en afgørende opgave for økonomifunktionen. Fundamentet for rapporteringen er skabt på baggrund af en stabil og troværdig bogføring.

Selvom bogføring og regnskab kan virke komplekst ved første øjekast, bliver det håndterbart med en grundlæggende forståelse af de involverede begreber. Husk derfor, at bogføring er en evig læringsproces, og jo mere du dykker ned i detaljerne, desto mere vil du være i stand til at optimere og forbedre din virksomheds økonomiske håndtering. Sørg for at holde dig opdateret med eventuelle ændringer i lovgivningen og anvende de grundlæggende principper for at sikre et velfungerende bogholderi og dermed virksomhedsøkonomi.

Hvis du allerede er klar til at tage næste skridt og vil lære mere om bogføring og regnskab, kan du læse Supplements andre artikler om emnet. Her på hjemmesiden kan du lære mere om, hvordan du laver en regnskabsanalyse af årsrapporten i virksomheden, og så kan du få en række gode råd til at få styr på virksomhedens årsregnskab.

Forfatter: Sanne Marcus